Je me suis également mis au trading algorithmique et j'aimerai bien savoir ce que vous pensez de mon backtest .

-

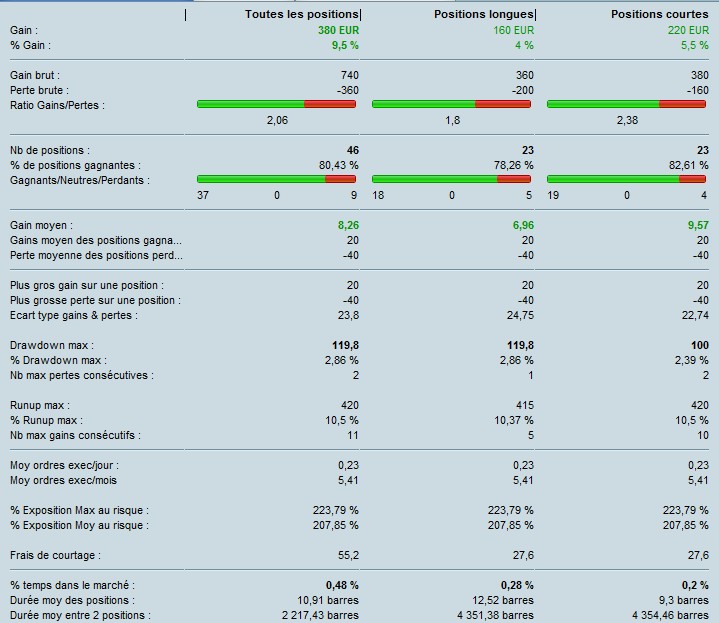

- screen.jpg (84.79 Kio) Vu 1498 fois

Stratégie sans aucune optimisation résultant d'un phénomène que j'observe depuis que je fais du trading (1 an et demi) et confirmé par les données historiques. J'ai fait attention à éviter tous les pièges , donc les frais par ordre à 0,6€ pour du mini CAC. Mon SL et mon TP n'est jamais touché sur une seul bougie.

Dans ce cas, respect du MM avec pas plus de 1% de risque/trade et stratégie complètement dé-corrélée de la tendance du marché.

Un backtest beaucoup moins précis (UT plus longue) me donne des proba 79-21 depuis 2005 . Donc il ne s'agit pas d'une série particulière au niveau des proba de gain

Perso je le trouve très bon et je pense le mettre en prod d'ici quelques mois et pourquoi pas d'ici quelques années monter un hedge fund. Mais j'ai un peu le même problème que @agioanni dans le sens ou l'algo peut rester plusieurs mois sans rien faire ...

C'est pourquoi je recherche d'autres opportunités de faire des gains (toujours avec forte proba) et de lisser les perfs.

Pensez vous que l'arbitrage est envisageable ? Le broker va t-il laisser faire ?