pour le compliment et permets moi de te le retourner, à toi ainsi qu'à Benoist qui fait que ce forum est un lieu de haute tenue.

Sur la question du PE je t'assure qu'il y'a absolument pas deux écoles qui se valent. Tout banquier d'affaires qui se respecte te dira qu'aucun pro ne regarde dans le rétroviseur au moment de valoriser une société. C'est d'ailleurs la règle numéro à la base de la méthode reine de valorisation, le DCF, dont les multiples ne sont jamais conceptuellement qu'un raccourci commode. C'est d'ailleurs inscrit dans son nom même : DCF:

Discounted Cash Flows. (ie en français actualisation des flux futurs)

Prendre le passé pour base c'est absurde. Le passé ne sert que de proxy pour tenter d'évaluer le futur et implicitement - mais c'est très important - le management d'une boîte: ont-ils délivré à hauteur de ce qu'ils avaient prévu?

Quand les résultats sont publiés ce qui fait bouger les cours c'est la plupart du temps les

forward-looking statements, ce que CEO et CFO ont à dire sur le futur. D'où assez souvent cet apparent paradoxe pour le néophyte: comment se fait-il que la bourse baisse alors que les résultats publiés sont excellents ?

La seule raison qu'ont ceux qui regardent les PE historiques (ou

trailing ) sur sociétés cotées c'est que ça leur évite un abonnement - cher - à IBES/Reuters Thomson pour connaître le consensus des analystes à un instant t. A noter d'ailleurs que méthodologiquement un PE forward est bien plus rigoureux car il s'ajuste tous les jours: si les prévisions du consensus baissent, le PE monte mécaniquement si le cours ne bouge pas et inversement. Quand tu regardes dans le rétroviseur tu fais quoi le lendemain de l'annonce des résultats ? Et bien tu attends 3 mois les prochains trimestriels pour te faire un 12 mois glissants. Et entre les deux ? Tu fais rien, ton dénominateur (le E, earnings de Price/Earnings ratio) ne bougera plus, quel que soit ce que tu peux apprendre sur la boîte en question entre temps. La seule chose qui va bouger entre deux trimestriels c'est ton prix, donc, entre deux dates de publications, ton PE te sert essentiellement de graphe de cours de bourse !

[NB: Le seul cas admis chez les financiers pour prendre un multiple historique c'est pour une transaction privée sur société non cotée, car alors tu n'as pas le choix, il n'y a juste pas de consensus de prévisions disponibles et là, oui tu prends le LTM (latest 12 months) en sachant que c'est un pis-aller.]

*

* *

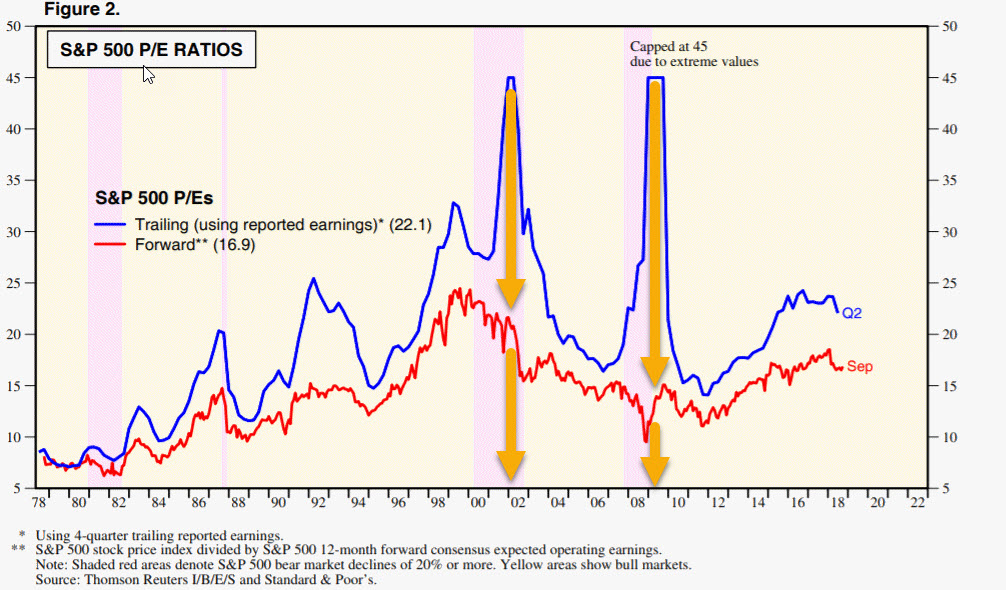

Le graphe que tu as collé dans ton premier message est un graphe de PE historique cela se voit avec 2001, et surtout 2008.

-

- PE.jpg (247.66 Kio) Vu 1138 fois

En période de croisière (hors crise) les deux indicateurs se comportent de manière à peu près identique. Le niveau absolu de chaque est différent (PE trailing toujours plus haut en contexte de croissance) mais ça n'a pas d'importance, ce qui compte c'est de voir leur évolution pour savoir si le marché

devient plus ou moins cher. Tu me dis que le PE forward ne permet pas d'anticiper clairement la crise de 2008. C'est vrai - et je pense que le PE n'est absolument pas le bon outil pour ça de manière générale (cf les files Weinstein pour creuser le point). Le trailing d'ailleurs ne fait pas mieux. Les deux remontent à partir de mi 2006 et le trailing continue de monter après le pic du S&P (octobre 2007). Oui mais on en aurait tiré quel enseignement sur le moment ? (encore une fois, sans compter le biais méthodo précédemment exposé de devoir attendre trois mois pour avoir une information supplémentaire en dehors du cours de bourse dans un contexte de volatilité qui remonte... assez coton) : "On remonte vers les niveaux de 2004/05, donc il faut sortir du marché" ? Mais alors à partir de 2012/2013 par ex. fallait-il aussi sortir du marché ?

Surtout le TRES gros problème que pose un trailing c'est en sortie de crise. En octobre 2008 puis en mars 2009 on touche le fond du fond du bear market sur le S&P500 (avec un faux départ entre ces deux dates qui a piégé pas mal de bulls). Et que dit le Forward PE à ce moment-là ? Qu'on est à 9x les résultats, niveaux historiquement bas - comparable aux débuts des années 80 période à laquelle chaque investisseur aurait aimé avoir investi en sortie de crise des années 70 pour participer au meilleur bull run américain jusqu'àlors. Donc que c'est absolument le moment de re-rentrer sur le marché qui n'est pas cher, car intégrant mal les perspectives d'avenir (tu m'étonnes, à l'époque c'est la capitulation de toutes les capitulations plus personne ne veut entendre parler de bourse). A ce même moment que nous dit le trailing PE ? Il monte jusqu'à crever le plafond: le marché serait tellement cher que Yardeni est obligé de capper le PE à 45 ; le trailing PE ne retrouvant des niveaux humains qu'à fin 2010, fallait-il attendre cette date là pour rerentrer sur les marchés ? Non, ce faisant on aurait loupé le meilleur point d'entrée sur le marché américain depuis le début des années 80, l'opportunité d'une vie d'investisseur.

Quant à la sortie de crise de 2001, à quel moment re-rentrer quand ton PE est au dessus de 25x jusqu'en 2004? Le forward PE lui, t'indique encore le timing, il est au plus bas à fin 2001 et remonte à partir de là. Avec le mauvais PE on perdait un an

Bref, quand on en a pas besoin les 2 PE se valent dans le cas contraire y'a absolument pas photo.

ps: oui, Sears n'a pas vu venir Amazon. Comme les vendeurs de d'attelages pour chevaux au début du XXème n'ont pas tous pris le pli de l'automobile

ps2: oui Yardeni est une véritable mine d'or je te conseille son livre (sur amazon) comme tu as l'air d'aimer les lectures faciles comme moi

(600 pages de texte tout de même, les graphique sont à part, sur son site - si j'ai le temps un jour je publierai un compte-rendu, mais il y a tant à dire, c'est tellement riche.)