]

@xxxx

Toute optimisation signe l'arrêt de mort de ton système avant même que tu aies passé de ton premier trade.

Là, j'ai vraiment beaucoup de mal à te suivre.

Pourquoi TOUTE optimisation ?

On ne sait pas à priori si un ou des changements de paramètres ou d'heuristiques auront une influence favorable ou défavorable.

Prenons l'exemple d'une variable x quelconque (par exemple TP, s'il y en a un), elle est en interaction plus ou moins complexe avec d'autres variables (par exemple heuristique de décision ouverture d'ordre). On pourrait décrire cela comme un espace vectoriel,à n dimensions. (Une matrice, un tenseur)

Imaginons, par simplicité de communication, que les n-1 dimensions soient figées et que l'on considère alors la seule variation de x.

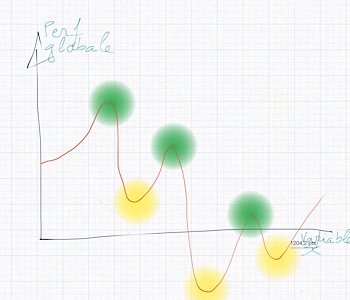

On pourrait alors avoir une courbe d'évolution de la performance qui nous intéresse à considérer qui pourrait correspondre à ceci :

-

- IMG_53.jpg (24.01 Kio) Vu 541 fois

Ou les zones vertes représentent des optimums locaux et en jaune des minimums locaux.

Ton affirmation revient à présupposer que nous sommes dans une zone verte, et pas n'importe laquelle, la plus élevée.

Par défaut, je considère que nous sommes n'importe où sur la courbe et que l'optimisation à pour but de rechercher les conditions pour atteindre la zone verte la plus élevée.

La courbe représente un cas d'école, dans la pratique il faut rechercher l'optimum sur n dimensions. C'est complexe puisque chaque 'axe' est variable, certains sont endogènes au signal et à son environnement, c'est à dire que l'on ne peut pas les affecter par nos décisions (exemple: volatilité du marché), d'autres sont exogènes au signal et forment de véritables variables sous contrôle (décisionsdu trader ou de son représentant, le robot).

Cette histoire de 'sur-optimisation' existe pour les ia, et les algo d'apprentissage peuvent rester bloqués dans une zone jaune, mais il me semble que ce n'est pas ce que tu évoquais.

Enfin pour prendre un autre exemple, si on pratique du scalping en utilisant un indicateur weekly, normalement on pourrait s'attendre à une amélioration en passant l'indicateur dans une UT en minutes ou ticks.

C'est ce que dit Ticktack, 'tout est optimisation'.

Mais peut être n'a t'on pas la même définition du mot.