salut , purée , je suis tombé sur les 2 séances bonnes , mdr

absolument désoled ..

*SCRIPT=D1

* ------------------------------------------------------------------------------

* STRATEGIE BASEE SUR LE CROISEMENT DE DEUX MOYENNES

* Taille des bougies : 10 minutes

* $MMA_1 - Moyenne arithmétique : Base=Close; Période=8e

* $MMA_2 - Moyenne arithmétique : Base=Close; Période=23

* - Achat si $MMA_1 passe au dessus de $MMA_2 et rsi9 >50

* - Vente si $MMA_1 passe au dessous de $MMA_2 et rsi9 < 50

* - Pas de prise de position si on est à moins de 5 minutes d'une stat

* - Fermeture des positions si on est à moins de 5 minutes d'une stat

* - Fermeture des positions si on on a perdu 10 points

* AVERTISSEMENT :

* Cette stratégie est fournie à titre d'exemple d'écriture d'un script.

* Ce n'est en aucun cas un conseil d'investissement.

* ------------------------------------------------------------------------------

* Paramètres généraux

%TYPE_CONTRAT = MINI

%INTRADAY = OUI

%SL = 10

%PYRAMIDAGE = NON

%MOYENNAGE = NON

%HEURE_DEBUT = 09:00

%HEURE_FIN = 20:00

* Initialisation des variables optimisables

!MINUTES_STAT = 5

* Détermination si on est proche ou non de la prochaine statistique

PROCHE_STAT si $MINUTES_AVANT_STAT <= !MINUTES_STAT

* Vente $RSI_1 <50

#VENTE si $MME_1 TraverseVersBas $MMA_2

#VENTE FauxSi PROCHE_STAT

* A $RSI_1 chat>50

ACHAT_OK si $MME_1 TraverseVersHaut $MMA_2

#ACHAT si ACHAT_OK et non PROCHE_STAT

* Fermeture des positions si on est proche d'une statistique

#FERMER si PROCHE_STAT

sur ut 10 min , ou 30 au choix , recouper les 2 est une idée ...

largement améliorable

j' avoue , 30 min , mais 10 ans de backtest avant ...

il faudrait cumuler les séances de cotation pour utiliser des indicateurs longues distances ... ( mm 150 par ex )

le contrat futures dax fait 3 mois , des fichiers de 3 mois quoi ...

http://www.dailymotion.com/video/xs8ze0_la-tactique-du-gendarme-bourvil_music

-

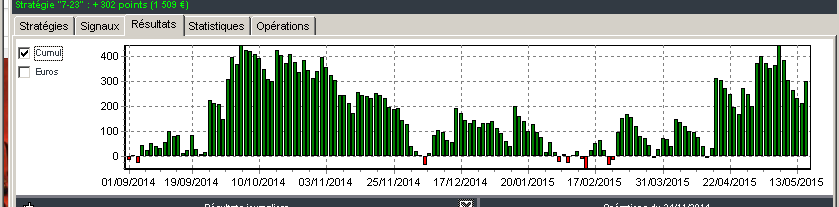

- back.png (14.1 Kio) Vu 465 fois