Hello,

Suite à la conversation de ce dimanche sur "6 ou 30 points tous les jours", une des remarques était : "Je suis toujours bon sur le 1er trade et ensuite j'ai plus de risque d'overtrading ou de me planter".

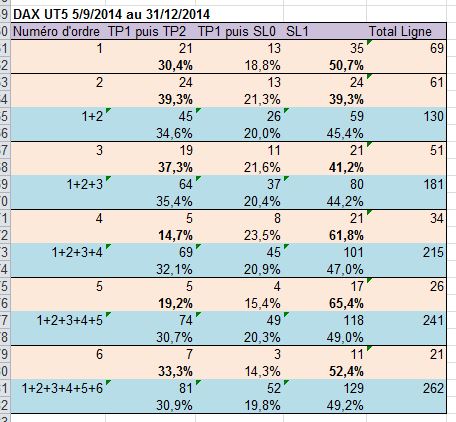

J'ai voulu vérifier cette assertion sur ma méthodologie de trading (cf.ci-dessus) en piochant dans les 4 mois de trade réel et logué dans mon log book de septembre 2014 à décembre 2014.

J'ai "noté" l'ordre des 6 premiers trade puis j'ai filtré pour extraire le nombre de trade qui font SL 1ATR, SL à 0 (donc TP1) et TP2 (soit 1,618 ATR) en UT5 (c'est là que j'ai le plsu grand nombre de trade.

Je n'ai pas les heures où ces trades ont été passés mais mes habitudes sont classiquement, premier trade entre 9 et 10H sauf exception et le trade suivant est passé quand le premier est totalement clos.

Le résultat est dans le tableau. J'ai donné le nombre de trade pour chaque "ordre" ainsi que des sommation partielle (1er + 2eme, 1er + 2ème + 3ème, ...)

-

- Analyse_Ordre_Trade_20150324.JPG (52.23 Kio) Vu 1091 fois

1er constat

Quels que soit l'ordre (1 ou 2 ou 3 ou 4), mon nombre de trade ayant touché TP1 puis retour à SL0 est presque constant à 20,9%

2ème constat

Les 3premier trades ont un pourcentage constant de TP1 + TP2 touché (35,4%) à partir du 4ème sa chute et même en poussant jusqu'à 6 trades dans une journée le %de TP1+TP2 touché diminue tout au long de la journée.

3ème constat

Le taux de SL1 est très elevé sur les trade 1 et 4 (respectivement 50,7% et 61,8%) à contrario beaucoup plus faible sur les trade 2 et 3. => Pour le 4ème trades je pense qu'il s'agit des journée où j'enchaine l'over-trading et où je suis à contre-sens de manière chronique.

=> Pour le 1er trade je n'ai pas d'idée ou d'explication particulière, soit je ne suis pas assez patient ou qualitatif sur le signal soit la volat s'est écrasé avant mon entrée en trade et est remont en flèche ...

4ème constat

En regardant les cumuls, je dirai que je suis "bon" si je fait 3 trades dans la journée après c'est soit de l'acharnement thérapeutique soit je surf sur le vague et j'ai eu plus souvent des acharnements que du surf ...

5ème constat

5ème constat

La moitié des trades (130) sont concentrée sur les 2 premiers trade => Donc j'applique déjà le fait de moduler le nombre de trade dans la journée et en moyenne je n'en fais que 2 ou 3.

Conclusions

Sans me fixer une limite de type "hard" faire 3 trades max me semble être un bon compromis et challenge pour accepter l'idée de faire des trades avec des signaux de très hautes qualité.

L'over-trading (je suis monté jusqu'à 10 trade dans la journée est souvent igne de "je veux me refaire" donc ça ne sert à rien si ce n'est m'enfoncer : "Less trade AND better quality", voilà le slogan que je fixe.

Et vous ? Faites vous le mêmes genres de constat ?