Bonjour,

J'ai découvert aujoud'hui que IG Market permet de trader les options. Voici un exemple des call et put proposés à échéance journalières aujourd'hui à midi:

A l'aide d'un programme python j'essaye de calculer la volatilité implicite utilisé par IG pour faire son calcul, que je trace en fonction du strike:

Je n'arrive pas à expliquer la forme de cette courbe, tout indice est le bienvenu.

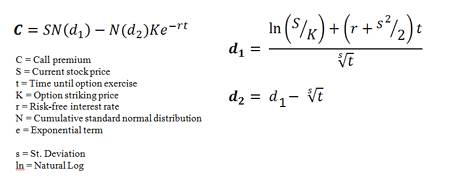

J'utilise le modèle de BlackScholes classique, et voici les paramètres du modèle:

J'ai découvert aujoud'hui que IG Market permet de trader les options. Voici un exemple des call et put proposés à échéance journalières aujourd'hui à midi:

J'utilise le modèle de BlackScholes classique, et voici les paramètres du modèle:

- taux d'interêt nul (ça ne change pas grand chose pour une période aussi courte, si?)

- temps avant l'échéance égale à 1 / (365*2) (une demi journée)

- cours de l'actif égale à S0=12125.6