tres intéressant

Visualiser la montée du plafond de la dette américaine

PAR TYLER DURDEN

MERCREDI 17 MAI 2023 - 23:20

Toutes les quelques années, l'impasse du plafond de la dette met le crédit des États-Unis en danger.

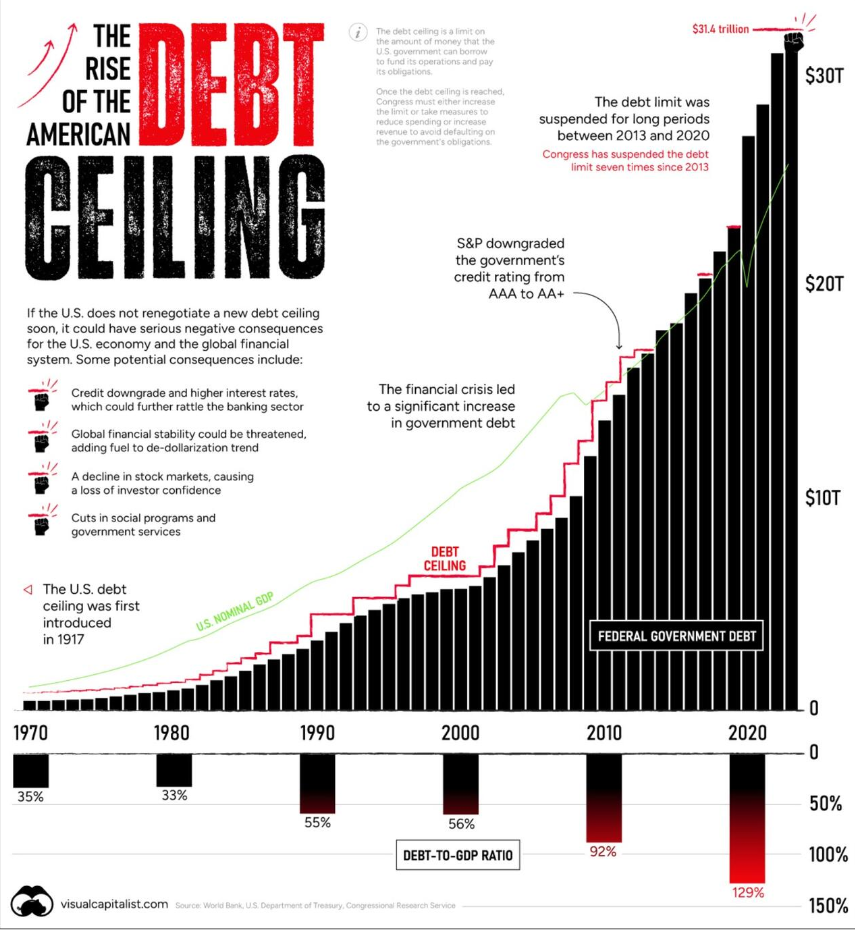

En janvier, la limite de dette de 31,4

billions de dollars - le montant de la dette que le gouvernement américain peut détenir - a été atteinte. Cela signifie que les réserves de liquidités américaines pourraient être épuisées d'ici le 1er juin, selon la secrétaire au Trésor Janet Yellen. Si les républicains et les démocrates n'agissent pas, les États-Unis pourraient faire défaut sur leur dette, ce qui aurait des effets néfastes sur l'ensemble du système financier.

Le graphique ci-dessous, via Dorothy Neufeld et Nick Routley de Visual Capitalist, montre la forte augmentation du plafond de la dette ces dernières années, en tirant des données de diverses sources, notamment la

Banque mondiale, le département américain du Trésor et le service de recherche du Congrès.

-

- Capturedette1.PNG (453.89 Kio) Vu 151 fois

Territoire familier

Le relèvement du plafond de la dette n'est pas nouveau. Depuis 1960, il a été relevé 78 fois .

Dans la version 2023 du débat, le chef de la majorité républicaine à la Chambre, Kevin McCarthy, demande des réductions des dépenses publiques. Cependant, le président Joe Biden soutient que le plafond de la dette devrait être augmenté sans aucune condition. De plus, la forte hausse des taux d'intérêt nous rappelle clairement que la hausse des niveaux d'endettement peut être précaire.

Considérez qu'historiquement, les paiements d'intérêts sur la dette américaine ont été égaux à environ la moitié du coût de la défense. Plus récemment, cependant, le coût du service de la dette a augmenté et est maintenant presque à égalité avec le budget de la défense dans son ensemble.

Moments clés de l'histoire récente

Au cours de l'histoire, le relèvement du plafond de la dette a souvent été un processus typique pour le Congrès.

Contrairement à aujourd'hui, les accords de relèvement du plafond de la dette ont souvent été négociés plus rapidement. La polarisation politique accrue au cours des dernières années a contribué à des impasses aux conséquences néfastes.

Par exemple, en 2011, un accord a été conclu quelques jours avant la date limite. En conséquence, S&P a abaissé la note de crédit des États-Unis de AAA à AA+ pour la toute première fois. Ce retard a coûté environ 1,3 milliard de dollars en coûts supplémentaires au gouvernement cette année-là.

Avant cela, le gouvernement a fermé deux fois entre 1995 et 1996 lorsque le président Bill Clinton et le président de la Chambre républicaine Newt Gingrich se sont affrontés. Plus d'un million de fonctionnaires ont été licenciés pendant une semaine fin novembre 1995 avant que le plafond de la dette ne soit relevé.

Que se passe-t-il maintenant ?

Aujourd'hui, républicains et démocrates ont moins de deux semaines pour parvenir à un accord.

Si le Congrès ne conclut pas d'accord, le résultat serait que le gouvernement ne pourrait pas payer ses factures en contractant de nouvelles dettes. Le paiement des travailleurs fédéraux serait suspendu, certains paiements de pension seraient bloqués et les paiements d'intérêts sur les

bons du trésor seraient retardés. Les États-Unis feraient défaut dans ces conditions.

Trois conséquences potentielles

Voici quelques-uns des effets d'entraînement potentiels si le plafond de la dette n'est pas relevé d'ici le 1er juin 2023 :

1. Des taux d'intérêt plus élevés

En règle générale, les investisseurs exigent des paiements d'intérêts plus élevés à mesure que le risque lié à leurs créances augmente.

Si les États-Unis omettent de payer les intérêts sur leur dette et obtiennent une dégradation de leur crédit, ces paiements d'intérêts augmenteront probablement. Cela aurait un impact sur les paiements d'intérêts du gouvernement américain et le coût d'emprunt pour les entreprises et les ménages.

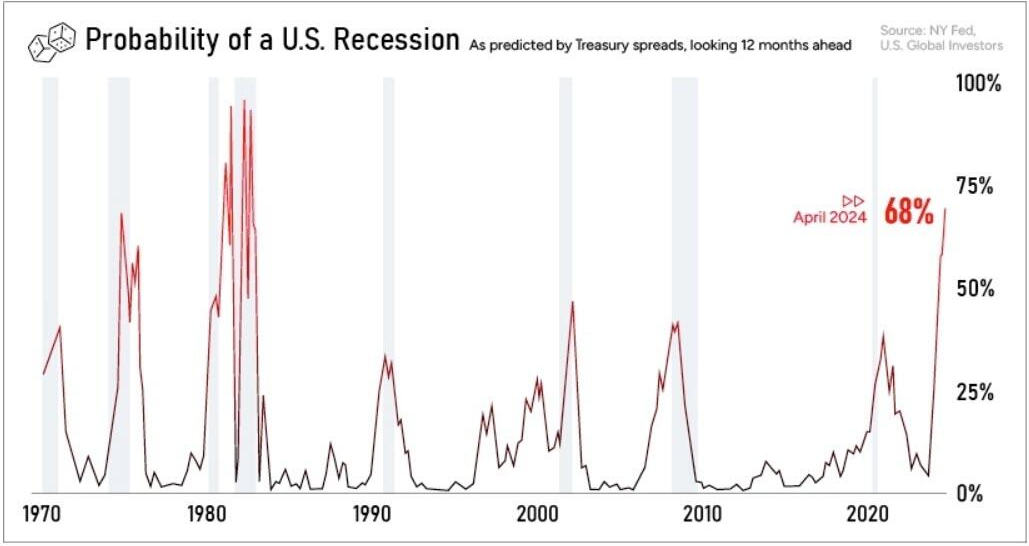

Des taux d'intérêt élevés peuvent ralentir la croissance économique car ils dissuadent de dépenser et de contracter de nouvelles dettes. Nous pouvons voir dans le graphique ci-dessous qu'une image économique plus sombre a déjà été anticipée, montrant sa probabilité la plus élevée depuis 1983.

-

- Capturedette2.PNG (252.45 Kio) Vu 151 fois

Historiquement, les récessions ont augmenté les dépenses déficitaires des États-Unis à mesure que les recettes fiscales diminuent et qu'il y a moins de revenus pour aider à financer les activités du gouvernement. Des dépenses de relance budgétaire supplémentaires peuvent également exacerber tout déséquilibre budgétaire.

Enfin, des taux d'intérêt plus élevés pourraient causer plus de problèmes au secteur bancaire, qui est déjà sur les nerfs après l'effondrement de la Silicon Valley Bank et de la Signature Bank.

Une hausse des taux d'intérêt ferait baisser la valeur des obligations en circulation, que les banques détiennent comme réserves de capital. Cela rend encore plus difficile la couverture des dépôts, ce qui pourrait encore accroître l'incertitude dans le secteur bancaire.

2. Érosion de la crédibilité internationale

En tant que monnaie de réserve mondiale , tout défaut sur les

bons du trésor américain secouerait les marchés mondiaux.

Si son rôle d'actif ultra sûr est mis à mal, une réaction en chaîne aux conséquences négatives pourrait se propager à l'ensemble du système financier mondial. Souvent, les

bons du trésor sont détenus en garantie. Si ces paiements de dette ne sont pas payés aux investisseurs, les prix chuteraient, la demande pourrait s'effondrer et les investisseurs mondiaux pourraient déplacer leurs investissements ailleurs.

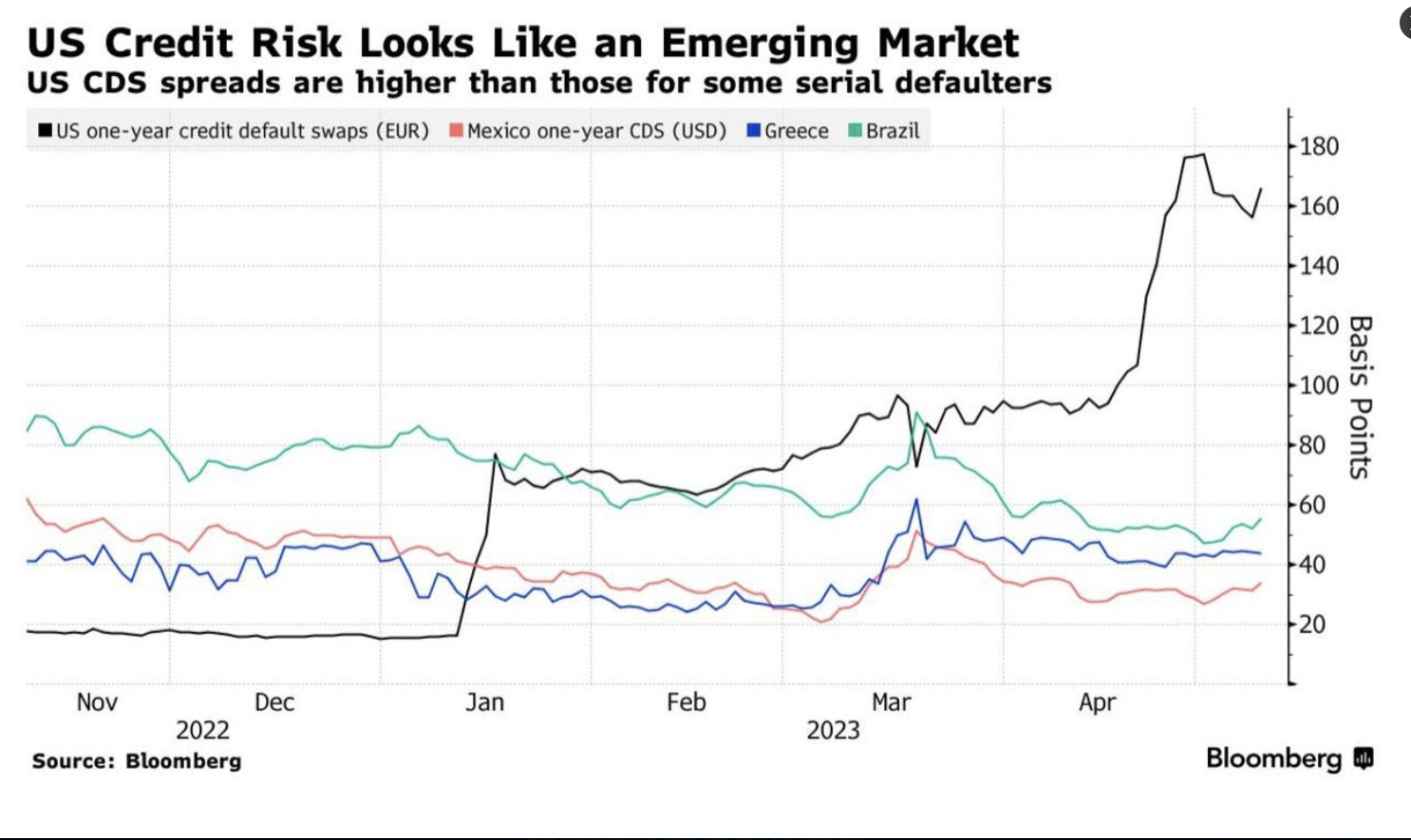

Les investisseurs tiennent compte du risque que les États-Unis ne paient pas leurs détenteurs d'obligations.

Comme nous pouvons le voir dans le graphique ci-dessous, les spreads des swaps sur défaillance de crédit (

CDS) à un an aux États-Unis sont beaucoup plus élevés que ceux des autres pays. Ces instruments

CDS, cotés en spreads, offrent une assurance en cas de défaut des États-Unis. Plus l'écart est large, plus le risque attendu que le détenteur d'obligations ne soit pas payé est grand.

-

- Capturedette3.PNG (716.94 Kio) Vu 151 fois

De plus, un défaut pourrait alimenter la perception d' une dédollarisation mondiale . Depuis 2001, l'USD est passé de 73% à 58% des réserves mondiales.

Depuis que l'invasion de l'Ukraine par la Russie a entraîné de lourdes sanctions financières, la Chine et l'Inde utilisent de plus en plus leurs devises pour le règlement des échanges. Le président russe Vladimir Poutine a déclaré que les deux tiers des échanges se faisaient en yuans ou en roubles. Récemment, la Chine a également conclu des accords non monétaires avec le Brésil et le Kazakhstan.

3. Turbulences du secteur financier

Chez nous, un défaut de paiement nuirait à la confiance des investisseurs dans l'économie américaine. Conjugués à des taux d'intérêt déjà plus élevés qui ont un impact sur les coûts, les marchés financiers pourraient subir des tensions supplémentaires. La baisse de la demande des investisseurs pourrait faire baisser les cours des actions .

Le concept de plafond de la dette est-il défectueux ?

Aujourd'hui, la dette publique américaine s'élève à 129 % du

pib.

Le coût annualisé du service de cette dette a fait un bond d'environ 90 % par rapport à 2011, en raison de l'augmentation de la dette et de la hausse des taux d'intérêt.

Certains économistes affirment que le plafond de la dette aide à garder le gouvernement plus responsable sur le plan budgétaire. D'autres suggèrent qu'il est mal structuré et que si le gouvernement approuve un niveau de dépenses dans son budget, cette augmentation du plafond de la dette devrait venir plus automatiquement.

En fait, il convient de noter que les États-Unis sont l'un des rares pays au monde à avoir un plafond d'endettement.