Ratio de Sharpe : Mesurer la performance ajustée au risque

Qu'est-ce que le ratio de Sharpe ?

Cet outil inventé par l'économiste américain William Sharpe permet de mesurer la rentabilité d'un portefeuille d'actif en fonction du risque de ce dernier. En comparant 2 portefeuilles avec ce ratio, l'investisseur peut déterminer l'investissement le plus performant. En effet, on constate alors quelle portefeuille a le rendement le plus élevé pour un même niveau de volatilité ( correspondant au risque).

Utilisation et principe du Ratio de Sharpe

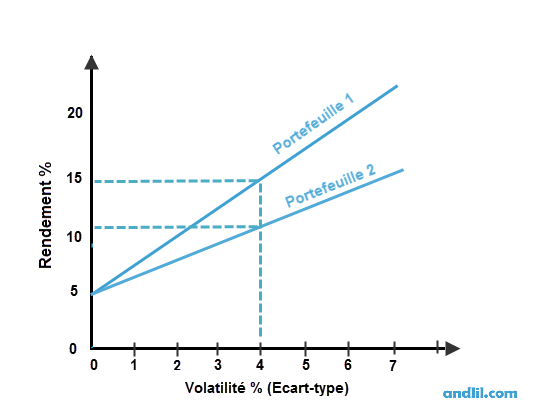

Comparaison de 2 portefeuilles avec le ratio de Sharpe

On peut voir sur le graphique ci-dessus que le portefeuille 1 a un meilleur rendement que le portefeuille 2. En effet pour une volatilité de 4%, le portefeuille 1 a un rendement de 15% alors que le portefeuille 2 a un rendement plus faible de 10%. On peut également dire que pour un même rendement de 10%, le portefeuille 1 est moins volatile (2,5%) que le portefeuille 2 (4%).

Calcul du Ratio de Sharpe

Ratio de Sharpe d'un portefeuille x = rentabilité d'un fonds - taux de rendement sans risque/écart type des rendements

Le ratio de Sharpe est le quotient de l’excès de rentabilité en comparaison au taux sans risque divisé par le risque total du portefeuille. Il donne en fait la possibilité de calculer la performance d'un placement ou portefeuille par rapport à celle d’un investissement au taux sans risque.

Ce ratio permet d'aboutir au fait que :

-Si le ratio de Sharpe est <1, le portefeuille a une performance moindre que celle du placement sans risque. Il ne faut pas investir dedans.

-Si le ratio de Sharpe est compris entre 0 et 1, le portefeuille a un excédent de rendement insuffisant par rapport au risque pris.

-Si le ratio de Sharpe est supérieur à 1, le portefeuille a une performance supérieur à celle du placement au taux sans risque.

Plus le ratio de Sharpe est élevé, plus l'investissement est performant.

Lexique Bourse : A - B - C - D - E - F - G - H - I - J - K - L - M - N - O - P - Q - R - S - T - U - V - W - X - Y - Z

Laisser un commentaire

Avertissement : La négociation sur instruments financiers à effet de levier peut vous exposer à des risques de pertes supérieures aux dépôts et ne convient qu'à une clientèle avisée ayant les moyens financiers de supporter un tel risque. Les transactions sur instruments de change (forex) et contrats sur différence (CFD) sont hautement spéculatives et particulièrement complexes et s’accompagnent d’un niveau de risque élevé en raison de l’effet de levier. Vous devez vous assurer que vous comprenez comment ces instruments fonctionnent et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Les vidéos et les articles de ce site n’ont qu’une portée pédagogique et informative, ce ne sont pas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Tout investisseur doit se faire son propre jugement avant d'investir dans un produit financier afin qu'il soit adapté à sa situation financière, fiscale et légale.

Trading avec PRT Trading

En exclusivité, cette offre de 15 jours sera prolongée à 1 mois en passant par Andlil

En exclusivité, cette offre de 15 jours sera prolongée à 1 mois en passant par Andlil

4 Commentaires pour Ratio de Sharpe : Mesurer la performance ajustée au risque

Hello,

Il semble que quelques erreurs se soient glissées dans ta définition :

- c'est si le ratio de Sharpe est 1 : placement satisfaisant

cordialement.

C'est ce qui est écrit pour le ratio de sharpe Si le ratio de Sharpe est supérieur à 1, le portefeuille a une performance supérieur à celle du placement au taux sans risque.

Plus le ratio de Sharpe est élevé, plus l'investissement est performant. Autrement dit, la sur-performance ne se fait pas au prix d'un risque trop élevé.

Autant pour moi, je pensais que tu voulais décrire les 3 cas : inférieur à zéro, entre 0 et 1, supérieur à 1. D'où ma mauvaise interprétation. Merci pour tout.

"Au temps pour moi" et non "autant pour moi".

Mais, bon, la faute est hyper classique et donc pardonnable. ;o).