Le coefficient Bêta : mesurer le risque systématique

Qu’est ce que Bêta ?

Le coefficient Bêta est une mesure standardisée du Risque systématique qui correspond au risque ne pouvant pas être réduit via la diversification. Bêta est une mesure relative du risque d’une Action par rapport au portefeuille optimal du marché théorique (Market Portfolio).

Bêta met en évidence la covariance entre une action et le Market Portfolio par rapport à la variance de ce même Market Portfolio. Le Bêta est une mesure de la volatilité d’une action par rapport au marché.

Le Bêta ne peux pas être compris comme le risque d’une action, mais comme une mesure du risque systématique d’une action.

Calcul du coefficient Bêta ?

Bêta = Covariance (action; Market Porfolio) / Variance (Market Porfolio)

Explication de Bêta en gestion de portefeuille

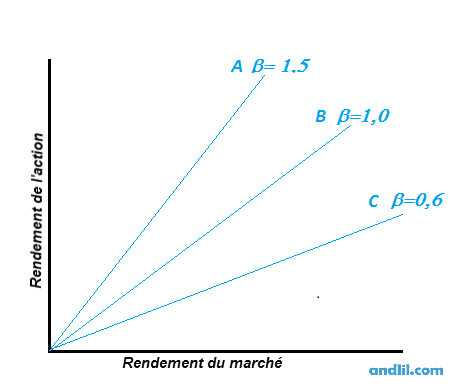

Graphiquement, un Bêta différent se traduit par un coefficient directeur différent. Cela relève une sensibilité différente par rapport aux marché.

Exemple de l’influence du Bêta

Un mouvement de 1% du retour du marché entraîne en moyenne un mouvement de 1% retour de l’action B qui a un Bêta égal à 1.

- Pour l’action A avec un Bêta égal à 1,5, les mouvements de cette action seront 1,5 fois plus volatiles que ceux du marché, à la hausse comme à la baisse.

- Pour l’action C avec un Bêta égal à 0,6, les mouvements de cette action auront une volatilité égale en moyenne à 60% de celle du marché, à la hausse comme à la baisse.

Le MEDAF et la droite de marché des titres

Rappel: Le MEDAF (modèle d’évaluation des actifs financiers) est une théorie portant sur la relation entre le risque et le retour d’un actif. Cette théorie met en évidence que le risque premium d’un actif est égal à son Bêta fois le risque premium du marché).

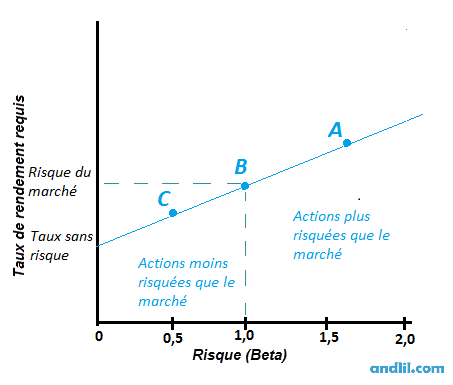

Présentation de la droite de marché des titres

La relation entre le Medaf et le Coefficient Bêta s’établit à travers la droite de marché des titres (SML en anglais). Cette droite permet d’établir le retour requis minimum d’une action qu’un investisseur attend pour un certain niveau de risque (c’est une formulation théorique). C’est en fait son rendement espéré pour son niveau de risque. Cette droite permet de repérer les titres surévalués et sous-évalués.

Droite du marché des titres

Le Medaf, standardise et associe le retour espéré d’une action ou d’un portefeuille pour un niveau de risque associé. Puisque chaque portefeuille doit atteindre un niveau de diversification optimal, l’investisseur doit ensuite choisir ses actions en fonction du Bêta des actions, étant donné que Bêta mesure le risque qui ne peut pas être diversifié.

Le market risk premium

Le Medaf divise le risque du marché en deux risques, le risk free (c’est à dire le taux sans risque, par exemple un emprunt d’état) et le market risk premium (différence entre le retour espéré d’une action et le taux sans risque).

E(Rm) = Market risque premium + Taux sans risque

Le rendement espéré du portefeuille de marché est en effet égal au taux sans risque additionné au risque premium. Le risque premium correspond au rendement supplémentaire espéré par l’investisseur en compensation du risque supplémentaire pris par rapport au taux sans risque.

Il faut maintenant utiliser Beta pour trouver une valeur relative d’un actif par rapport au marché.

K(Ra) = b(a) [E(Rm) – Risk free)] + Taux sans risque

Avec:

E(Rm) = retour espéré du market portfolio (Portefeuille optimal du marché théorique)

k(Ra) = Retour requis d’une action a

b(a) = Coefficient Bêta d’une action a

Exemple:

Partons du principe que la Bêta de l’action BNP Paribas est de 1,2. Le taux sans risque est de 0,5 et le retour espéré du market portfolio est 0,12.

K(bnp) = 0,05 + 1,2 (0,12-0,05)

K(bnp) = 13,4%

Le retour espéré de l’action Bnp pour son niveau de volatilité (de risque) est donc de 13,4%.

Note: Définir le retour espéré du marché est compliqué étant donné que l’ensemble des actifs du marché doit être pris en compte. Des variables telles que le single index model (SIM) ou le Market Model existent, elles nécessitent moins de calculs.

Le single index model utilise les données d’un indice majeur tel que le S&P 500 ou le CAC40 pour définir un retour du marché, ce qui simplifie les calculs.

Laisser un commentaire

Avertissement : La négociation sur instruments financiers à effet de levier peut vous exposer à des risques de pertes supérieures aux dépôts et ne convient qu'à une clientèle avisée ayant les moyens financiers de supporter un tel risque. Les transactions sur instruments de change (forex) et contrats sur différence (CFD) sont hautement spéculatives et particulièrement complexes et s’accompagnent d’un niveau de risque élevé en raison de l’effet de levier. Vous devez vous assurer que vous comprenez comment ces instruments fonctionnent et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Les vidéos et les articles de ce site n’ont qu’une portée pédagogique et informative, ce ne sont pas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Tout investisseur doit se faire son propre jugement avant d'investir dans un produit financier afin qu'il soit adapté à sa situation financière, fiscale et légale.

Trading avec PRT Trading

En exclusivité, cette offre de 15 jours sera prolongée à 1 mois en passant par Andlil

En exclusivité, cette offre de 15 jours sera prolongée à 1 mois en passant par Andlil

2 Commentaires pour Le coefficient Bêta : mesurer le risque systématique

Je pense que grâce à vous je serai régulièrement informé du contenu de vos recherche en finance

Oui je reprend l’écriture sur le blog en septembre, je suis en vacances