la new a sortie a 3 place

je pense que cest ca qui est en train de brasser le caca

Ce n'est que le début : les ruées bancaires sont le premier signe que la

FED a « cassé quelque chose »

Par Lance Roberts Aperçu du marchéil y a 34 minutes (14

mars 2023 13 h 09 HE)

Avec l'effondrement de la Silicon Valley Bank, les questions d'éventuelles « paniques bancaires » se sont répandues parmi les banques régionales.

Les « ruées bancaires » sont problématiques dans le système financier actuel en raison de la banque à réserve fractionnaire . Dans ce système, seule une fraction des dépôts d'une banque doit pouvoir être retirée. Dans ce système, une banque ne conserve qu'un montant spécifique de liquidités et crée des prêts à partir des dépôts qu'elle reçoit.

La réserve bancaire n'est pas problématique tant que tout le monde reste calme. Comme je l'ai noté précédemment :

Le « paradoxe stabilité/instabilité » suppose que tous les acteurs sont rationnels et une telle rationalité implique d'éviter la destruction complète. En d'autres termes, tous les joueurs agiront de manière rationnelle et personne n'appuiera sur " le gros bouton rouge".

Dans ce cas, le "gros bouton rouge" est un "

Bank Run".

Les banques ont un afflux continu de dépôts contre lesquels elles créent ensuite des prêts. La banque surveille de près ses actifs, ses dépôts et ses passifs pour maintenir sa solvabilité et répondre aux exigences fédérales en matière de capital et de réserves. Les banques ont un risque minimal d'insolvabilité dans un environnement normal car il y a toujours suffisamment de flux de dépôts pour couvrir les demandes de retrait.

Cependant, lors d'une « panique bancaire », de nombreux clients d'une banque ou d'une autre institution financière retirent leurs dépôts simultanément en raison de préoccupations concernant la solvabilité de la banque. À mesure que de plus en plus de personnes retirent leurs fonds, la probabilité de défaut augmente, ce qui incite à un nouveau retrait des dépôts. Finalement, les réserves de la banque sont insuffisantes pour couvrir les retraits conduisant à l'échec.

Cependant, comme nous l'avions prévenu en janvier 2022 (2 mois avant la première hausse des taux de la

FED) :

« La hausse et la baisse des cours boursiers ont très peu à voir avec l'Américain moyen et sa participation à l'économie nationale. Les taux d'intérêt sont une toute autre affaire.

Et, comme discuté précédemment :

« L'économie et les marchés (en raison de la dynamique actuelle) peuvent DÉFIER les lois de la gravité financière à mesure que les taux d'intérêt augmentent. Cependant, à mesure que les taux d'intérêt augmentent, ils agissent comme un « frein » à l'activité économique. C'est parce que des taux plus élevés ont un impact NÉGATIF sur une économie fortement endettée .

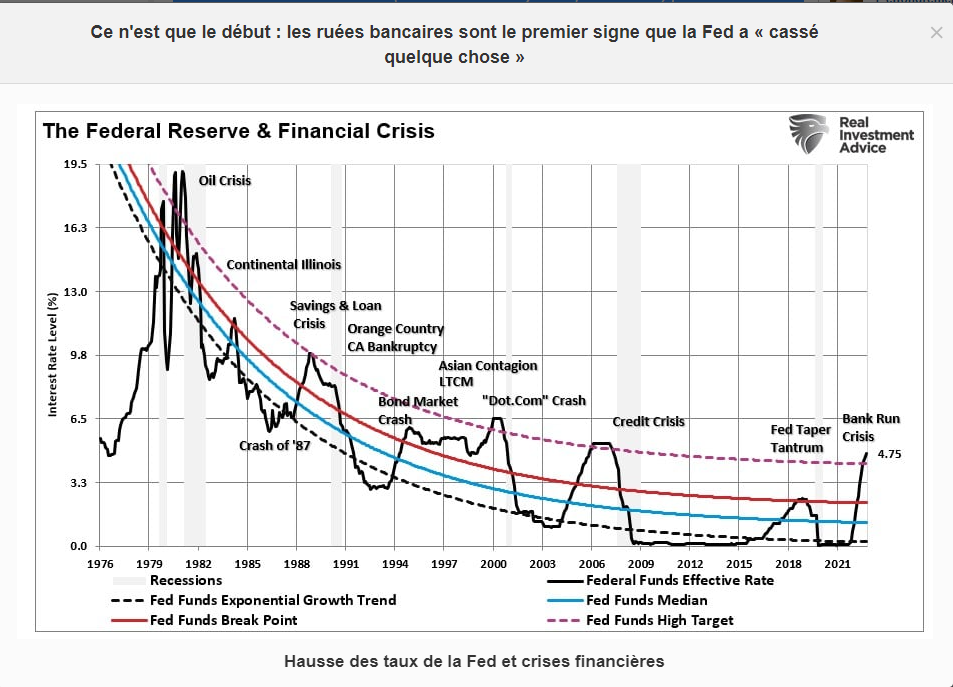

-

- Capturemarsnew1.PNG (286.4 Kio) Vu 91 fois

L'histoire est assez claire sur le résultat des campagnes de hausse des tarifs.

Un problème de 17 000 milliards de dollars

Alors que des taux plus élevés augmentent les coûts d'emprunt des consommateurs, ils ont également un impact négatif sur le capital des banques. Comme indiqué ci-dessus, les banques vont bien jusqu'à ce que les clients commencent à retirer des fonds.

Ce que la Réserve fédérale n'a pas pris en compte dans la hausse des taux était deux choses essentielles.

L'impact négatif sur les garanties bancaires (à mesure que les taux d'intérêt augmentent, la valeur des garanties diminue)

À quel moment les clients liquideraient-ils les dépôts à vue pour des actifs à

rendement plus élevé ?

Ces deux points ont une relation cruciale.

Lorsque les banques acceptent les dépôts des clients, elles prêtent ces fonds à d'autres ou achètent des obligations. Étant donné que les prêts sont des actifs à plus long terme, la banque ne peut pas récupérer ses fonds avant l'échéance du prêt. Il existe donc une asymétrie de duration entre les actifs et les passifs de la banque. De plus, les banques ne conservent qu'une fraction des dépôts en espèces. Ce qui n'est pas prêté est utilisé pour acheter des obligations avec un

rendement plus élevé que ce qui est payé sur les dépôts des clients.

C'est ainsi que la banque gagne de l'argent.

Alors que la

FED augmentait les taux à 2%, 3% et 4%, les intérêts sur les comptes bancaires sont restés faibles et les dépôts sont restés stables, donnant un faux sentiment de sécurité aux régulateurs. Cependant, une fois que les taux ont dépassé 4 %, les clients l'ont remarqué et ont commencé à acheter directement des obligations pour un

rendement plus élevé ou à transférer des fonds de la banque vers un compte de courtage. Les banques sont obligées de vendre des garanties à des prix réduits à mesure que les clients extraient des dépôts.

La

FED a causé ce problème en augmentant agressivement les taux, ce qui a fait chuter les valeurs des garanties. Cela a laissé certaines banques, qui n'ont pas couvert leurs portefeuilles de prêts/obligations avec des garanties insuffisantes pour couvrir les dépôts lors d'une « panique bancaire ».

Voici un exemple simpliste.

La banque (A) dispose de 100 millions de dollars de dépôts et de 100 millions de dollars de garanties négociées à la valeur nominale.

Alors que la

FED augmente les taux, la valeur de la garantie tombe à 90 millions de dollars.

Encore une fois, ce n'est pas problématique tant que les clients n'exigent pas simultanément les 100 millions de dollars de dépôts. S'ils le font, il y a un manque de garantie de 10 millions de dollars pour couvrir les demandes. De plus, la banque doit comptabiliser une perte de 10 millions de dollars et mobiliser les capitaux appropriés. Souvent, le capital des banques fait peur aux investisseurs.

C'est précisément ce qui s'est passé avec la Silicon Valley Bank, puisque 42 milliards de dollars ont été extraits de la banque littéralement du jour au lendemain.

Comment est-ce arrivé?

Les services bancaires mobiles.

Les particuliers n'ont plus à se rendre à la banque et à faire la queue pour retirer leurs fonds. C'est aussi rapide que d'ouvrir une application sur votre téléphone et de cliquer sur un bouton.

Cela devrait effrayer les "bejeebers" des régulateurs.

Une base de dépôt de 17 000 milliards de dollars est désormais sur un "déclencheur capillaire" de consommateurs qui s'attendent à une liquidité instantanée.

Le vrai problème pour la

FED n'est pas seulement la solvabilité des banques mais la liquidité instantanée.

Ce n'est probablement que le début

Les événements de Silicon Valley Bank ne devraient pas être une surprise. Comme on l'a noté au cours de la dernière année, il n'y a jamais eu d' « atterrissage en douceur » de l'économie. Notamment, ce n'est pas la première crise bancaire provoquée par la

FED.

"La faillite de la Continental Illinois National Bank and Trust Company en 1984, la plus importante de l'histoire des États-Unis à l'époque, et son sauvetage ultérieur ont donné naissance au terme" trop gros pour échouer ". La banque basée à Chicago était la septième plus grande banque des États-Unis et la plus grande du Midwest, avec environ 40 milliards de dollars d'actifs. Sa faillite a soulevé d'importantes questions quant à savoir si les grandes banques devraient bénéficier d'un traitement différencié en cas de faillite.

La banque a pris des mesures pour stabiliser son bilan en 1982 et 1983. Mais en 1984, la banque a annoncé que ses prêts improductifs avaient soudainement augmenté de 400 millions de dollars pour atteindre 2,3 milliards de dollars. Le 10 mai 1984, des rumeurs d'insolvabilité de la banque ont déclenché une énorme ruée de ses déposants.

De nombreux facteurs ont conduit à la crise, mais lorsque la

FED a relevé les taux, la hausse du service des intérêts a entraîné des défauts de paiement et, finalement, la faillite de la banque.

Nous avons vu le même impact de la

FED en 1994 avec le krach obligataire et même

bear Stears en 2007. À chaque moment, la

FED augmentait agressivement les taux au point qu'elle « cassait quelque chose ».

La

FED reste très claire sur le fait qu'elle considère toujours

l'inflation comme une menace économique "persistante et pernicieuse" qui doit être vaincue. Le problème est que des taux plus élevés dans une économie dépendante de la dette pour la croissance économique conduisent finalement à un «événement» à mesure que les coûts d'emprunt et les paiements augmentent.

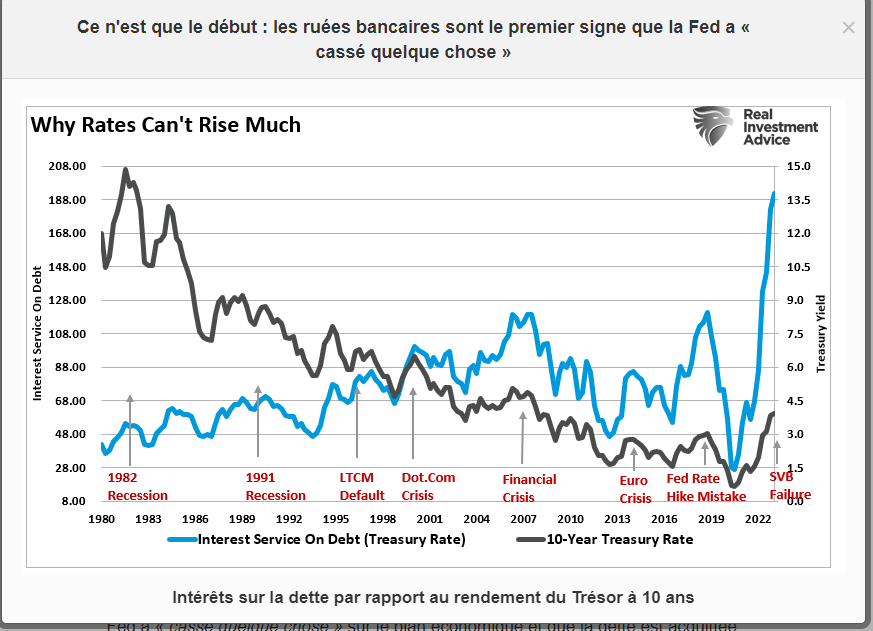

-

- Capturemarsnew2.PNG (55.07 Kio) Vu 91 fois

C'est pourquoi les impayés des consommateurs augmentent maintenant en raison de la quantité massive de crédit à des taux plus élevés. Notez que lorsque la

FED commence à réduire les taux, les impayés diminuent fortement. C'est parce que la

FED a « cassé quelque chose » sur le plan économique et que la dette est acquittée par le biais de saisies, de faillites et de modifications de prêts.

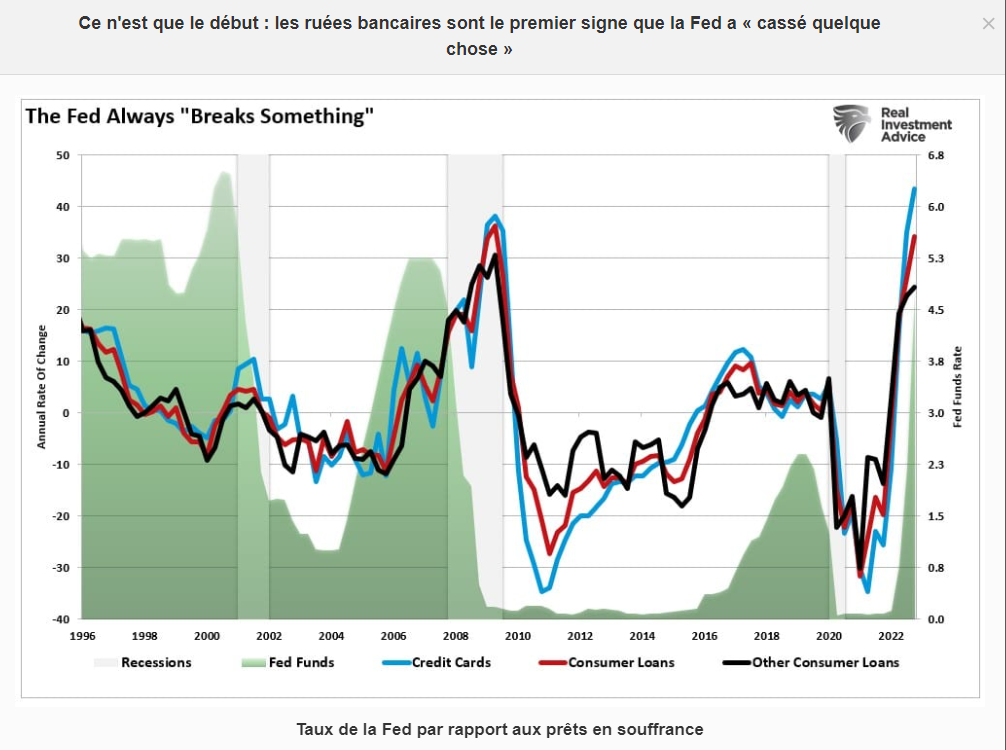

-

- Capturemarsnew3.PNG (400.3 Kio) Vu 91 fois

Alors que l'économie semble bien se maintenir, il s'agit de la première fissure dans le scénario « atterrissage en douceur » .

La Réserve fédérale n'est jamais entrée dans une campagne de hausse des taux avec un résultat positif. Au lieu de cela, chaque tentative précédente a entraîné une récession, un marché baissier ou un «événement» nécessitant un renversement de la

Politique monétaire.

Ou plutôt un « atterrissage brutal ».

Je suis sûr que cette fois ne sera pas différent.