3. suite

3.1.Emprunter :

nécessite

3.1.1. Détenir une rente aussi sûre que la dette publique

pour chacun à son niveau respectif:

- être fonctionnaire français, salarié d'Etablissements publics

- fournisseur de services rendus gratuits par assurances obligatoires : santé conventionnée , assureurs, mutuelles syndicales...

- propriétaire de certains types de biens ( fonds de commerce de supermarché alimentaire, immobilier de logement, licence d'exploitation d'équipement) et excellent gestionnaire ( ex certains propriétaires/loueurs immobilier, ou s'appeler Madame

vinci, ou monsieur

bouygues )

- avoir différentes collectivités territoriales comme clients ( rotation possible entre les différents clients dont le choix du fournisseur est limité à un

Oligopole, Mme Veolia si vous nous lisez)

3.1.2. avoir le bon timing pour emprunter au meilleur taux, inférieur aux prévisions de hausse des prix du travail par ex.

N.B : A défaut de détenir une rente, on peut devenir détenteur : si on est assez jeune (devenir fonctionnaire) ou assez capitalisé (par ex. acquisition d'un début d'immobilier de rente)

Ce qui fait la transition avec la solution suivante.

3.2. Acheter de la dette

Quand on n'a pas les revenus stables nécessaires pour emprunter, mais qu'on a du capital, il faut envisager d'acheter de la dette à taux supérieur à celui de hausse des prix auquel chacun de nous estime être respectivement soumis.

Est-ce que ça existe ? Est-ce accessible aux petits ? par des ETF, peut-être ?

Estimer "mon" taux de hausse des prix ? Prévisible ?

3.3. Si pas trouvé de dette intéressante alors la situation est grave mais pas désespérée

3.3.1. Faire des dépenses d'investissement tant qu'on en a encore les moyens : travaux de rénovation dans l'immobilier par ex. Et ensuite prier pour que les loyers suivent ...

3.3.2 Acheter des actions pour détention MT/LT. Et ensuite pas besoin de prier : on coupe la position dès que le

rendement (PV sur trading+div) s'approche par le haut du taux global de hausse des prix auquel chacun de nous estime être soumis.

méthode : a. constitution d'une liste d'actions susceptibles de monter dans un contexte économique ("macro") donné ( comme celui d'une

Inflation généralisée et durable sur plusieurs mois).

critère de sélection : un bénéfice qui se montre croissant , par ex.

b. attendre pour chacune d'entr'elles qu' un stimulus psycho-technique se produise ( "buy the dip " par exemple) et acheter

c. Vendre dès que le titre ne se montre pas ou plus à la hauteur de

l'inflation ( par ex. variation du cours +

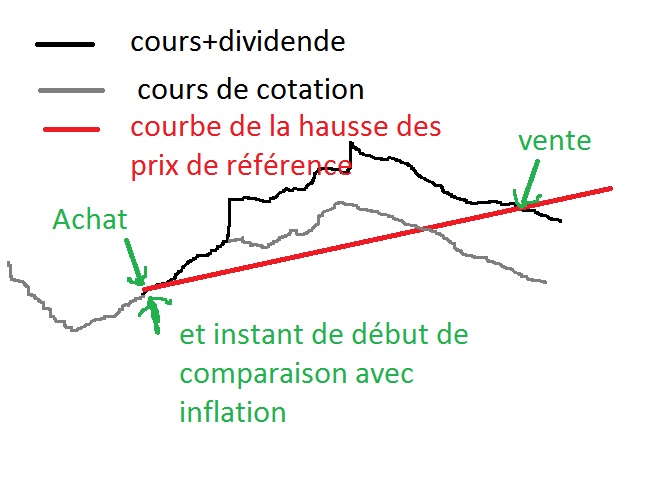

Dividende inférieure à la variation des prix auxquels l'investisseur s'estime soumis ( 5% annuel par exemple). voir le schéma ci-dessous

-

- une idée, à développer

- choixinflation.jpg (62.48 Kio) Vu 747 fois

L'investisseur averti remarque qu'il faut aussi soustraire de la courbe de détention ( en noir) les impôts sur la plus-value et sur le revenu.

C'est un peu la méthode de la Rotation sectorielle ou du Choix des meilleurs.

Avertissement : ce système offre un

rendement décroissant en période inflationniste car le choix devrait s'amenuiser dans le temps (concurrence croissante sur acquisitions , les "bonnes" actions deviennent vite trop chères)

"Mais quelque soit cet ordre, je crains que vous aboutissiez inéluctablement à Johnny dans le coffre" Michel Audiard