Krach russe de 1998 : causes et conséquences

Contexte de la Russie post-communiste

Depuis la disparition de l'URSS en décembre 1991, la Russie s'est vue contrainte de bouleverser son modèle économique, afin de s'adapter à une économie capitaliste qui lui est inconnue jusqu'alors. La Russie s'adapte d'abord difficilement à cette nouvelle économie de marché. En effet, son PIB en volume diminue de 50% entre 1991 et 1997. Ce n'est qu'en 1997 que la Russie montre des signes de reprise notable, avec un contrôle des déficits et une croissance de l'excédent commercial. Dans un climat de tension, allié à une gestion financière hasardeuse, la Russie connait un an plus tard une importante crise financière et monétaire.

Le krach d'août 1998: l'effondrement du rouble et du système financier russe

Un krach boursier et monétaire

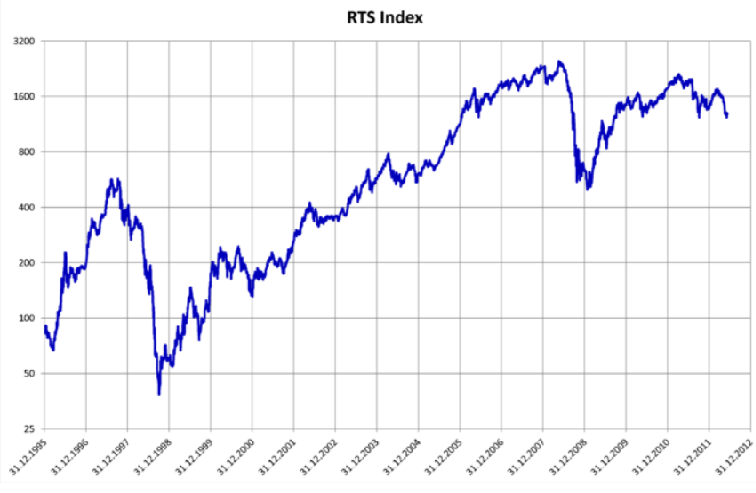

C'est en août 1998 que l'on parle du début de la crise boursière en Russie. En effet, le RTS index (indice boursier de Moscou) perd 9% dans la journée du 10 août 1998. Deux jours plus tard, Georges Soros prône une dévaluation du rouble de l'ordre de 15 à 20%. Ce dernier perdra au passage beaucoup d'argent au cours de cette crise. Néanmoins, son influence sur les marchés fait replonger la bourse moscovite le jeudi 13 août 1998. Le 14, le président Russe Boris Eltsine intervient afin de rassurer les marchés sur la situation du rouble. Il affirme qu'il n'y aura pas de dévaluation, même si cette devise s'échange alors à 1 dollar pour 8 roubles, bien que le gouvernement avait un objectif de conserver un taux de change compris entre 5 et 7 roubles pour un dollar.

Le lundi 17 août, la banque centrale russe (BCR) décide de laisser le taux de change du rouble flotter entre 6 et 9,5 dollars. De plus, elle se voit dans l'obligation d'annoncer l'organisation d'un moratoire afin de trouver des solutions au sujet de la dette extérieure de ses banques ainsi que sur l'arrêt du processus de remboursement de sa dette publique intérieure. En effet, la Russie est, à ce moment là, dans une situation de cessation de paiement extérieure et intérieure. Cette crise est avant tout monétaire, puisque sans réelle dévaluation organisée, la devise perd près de 60% de sa valeur en un peu moins de deux semaines, avec une chute de 17% pour la seule journée du 27 août 1998.

Du coté du RTS, l'indice plonge à un plus bas de 37,74 points le 06 octobre 1998 peu après avoir atteint son plus haut historique, aux alentours des 600 points en juillet 1998. Il est notamment entrainé à la baisse par le climat de méfiance du marché envers les marchés émergents, à cette période de l'histoire. Le VIX, créé peu de temps avant, connaîtra un de ses premiers pics à 40 lors de cette période.

RTS Index

Les éléments externes au krach russe de 1998

Le krach russe: une crise amplifiée par la crise asiatique

Comme vous pouvez le consulter sur notre article sur la crise asiatique de 1998, qui commence par la Thaïlande en 1997, la crise russe a été accentuée par la défiance des investisseurs envers l'ensemble des pays émergents, qui proposent alors des rendements élevés, mais avec un risque qui l'est également. La Russie subira cette crise d'autant plus fort que le RTS Index avait progressé de + 170% entre janvier et juillet 1997.

La crise asiatique est considérée comme une crise boursière, mais également monétaire. En effet, tour à tour, la Thaïlande, Hong Kong, puis la Corée subissent des crises sur leur devise, qui se propagent ensuite à la Russie.

Le krach russe et la baisse du baril de pétrole

Un autre facteur aggravant pour la Russie est alors la baisse du prix du baril de pétrole en 1998. Durant les 6 premiers mois de cette année, les exportations de cette matière première diminuent de 49,3 % alors qu'elles représentent près de 50% des recettes liées aux exportations. Ajoutées à de gros problèmes structurels dans l'économie russe, la crise asiatique et la baisse momentanée des exportations de pétrole ont largement alourdi les effets de la crise.

La baisse des exportations de la Russie abouti à une balance commerciale négative. La Russie subit alors un ralentissement des entrées de devises étrangères. La BCR, qui se doit de financer les déficits courants, se voit privée de ces entrées de devises étrangères. Elle est alors dans l'obligation de puiser dans ses réserves de devises. Cette mécanique est alors enclenchée durant plusieurs mois. En juin 1998, la dette extérieure devient supérieure au niveau de réserve de la BCR.

La solution de la dévaluation est alors écartée au profit d'émissions de bons du trésor à court terme, appelés GKO.

Les causes majeures du Krach russe

A cause d'une mauvaise gestion de l'administration publique en Russie, de nombreux fonctionnaires ne sont plus payés à partir de 1995, notamment les mineurs, qui se distinguent par l'organisation de grèves de grande ampleur. De même, les entreprises travaillant avec l'Etat sont également impayées. Un cycle néfaste est alors enclenché. A cause des impayés et du développement de l'économie parallèle dans le pays, l'Etat n'a plus de recette car les impôts ne sont plus versés, par les salariés qui ne touchent plus de salaires mais également par de nombreuses entreprises (1/3 des entreprises russes en 1997), qui attendent d'être réglées par l'Etat.

Pour parvenir à verser les sommes non payées, l'Etat, via la BCR décide d'opter pour la méthode de la création monétaire. On assiste alors à une augmentation notable de l'inflation dans le pays (près de 84% pour l'année 1998). Cette option de la planche à billets est ensuite écartée au profit de l'émission de bons du trésor à court terme, afin de pouvoir trouver de nouvelles ressources plus saines. Ces bons sont appelés les GKO. Cette méthode a l'avantage de ne pas créer directement de l'inflation comme celle de la planche à billet.

Ce système s'avère être efficace dès lors que le pays émetteur est capable de rembourser sa dette. La Russie en est quant à elle incapable, ce qui pousse l'Etat à forcer ses banques à acheter toujours plus de GKO, ainsi qu'à ouvrir l'achat de ces obligations d'Etat aux investisseurs étrangers.

La crise asiatique joue également un rôle important dans la crise russe, notamment à partir de novembre 1997. Cette crise, est ensuite suivie de la dégradation de la note de la dette russe par Moody's le 29 mai 1998 causée par la mauvaise gestion des finances publiques en Russie. La Russie doit alors emprunter à des taux plus élevés, ce qui rend la situation ingérable. En effet, les taux grimpent même à 150% durant ce même moi de mai.

Les banques russes sont alors dans une crise de solvabilité, provoquée par la perte de valeur des actifs possédés par les banques, liée à la chute de la bourse de Moscou, mais également par la crainte d'une dévaluation du rouble. En effet, les banques russes ont été amenées à emprunter à l'étranger en dollars, afin de pouvoir acquérir des bons du trésor russe. Une possible dévaluation entraînerait directement ces dernières dans une situation de crise de solvabilité. De son coté, la BCR est également dans une situation de possible insolvabilité à cause de l'augmentation des taux d'intérêts. En effet, elle est alors incapable de rembourser ses dettes.

Prolongements du Krach russe de 1998

Si le secteur bancaire russe a largement été affaibli par la possession des GKO, des investisseurs étrangers, tel que le fond d'investissements Long Term Capital Management ont également été menés à la faillite lors de cette crise bien qu'ils ne possédaient pas directement des GKO mais des obligations indexées sur des créances douteuses. Ce dernier est alors sauvé de justesse par de nombreux autres fonds d'investissements américains, afin de ne pas provoquer une crise mondiale.

Le gouvernement Russe est forcé de dévaluer le rouble en 1999. Mesure qui permet finalement à l'économie russe de se redynamiser et de parvenir à des taux de croissances proche des 6 % entre cette même année et 2005.

Laisser un commentaire

Avertissement : La négociation sur instruments financiers à effet de levier peut vous exposer à des risques de pertes supérieures aux dépôts et ne convient qu'à une clientèle avisée ayant les moyens financiers de supporter un tel risque. Les transactions sur instruments de change (forex) et contrats sur différence (CFD) sont hautement spéculatives et particulièrement complexes et s’accompagnent d’un niveau de risque élevé en raison de l’effet de levier. Vous devez vous assurer que vous comprenez comment ces instruments fonctionnent et que vous pouvez vous permettre de prendre le risque élevé de perdre votre argent. Les vidéos et les articles de ce site n’ont qu’une portée pédagogique et informative, ce ne sont pas des conseils en investissement ni une incitation quelconque à acheter ou vendre des instruments financiers. Tout investisseur doit se faire son propre jugement avant d'investir dans un produit financier afin qu'il soit adapté à sa situation financière, fiscale et légale.

Trading avec PRT Trading

En exclusivité, cette offre de 15 jours sera prolongée à 1 mois en passant par Andlil

En exclusivité, cette offre de 15 jours sera prolongée à 1 mois en passant par Andlil

9 Commentaires pour Krach russe de 1998 : causes et conséquences

Je m'en souviens bien de celle-là 🙁

J'ai perdu 50% de mon portefeuille pendant que j'étais en vacances. Depuis, plus de levier quand je pars en vacances (oui, ça parait évident)

Cela paraît toujours évident une fois que l'on a vécu le krach… Une leçon que j'ai aussi chèrement payé 🙂

merci Benoist pour cet article très intéressant

J’apprécie beaucoup la qualité de cet article, très instructif. Merci beaucoup Benoist.

Merci Benoist pour l'article, très à propos avec les événements économiques actuels (mars 2020) qu'on doit gérer !

Il m'est agréable de constater que tu es encore avec nous tous malgré tes engagements.

Je me souviens bien de cette crise financiere, je travaillais alors avec un partenaire russe, et nous avons traverse la frontiere fino-russe au moment ou le rouble s'est casse la gueule. Ambiance dans la voiture... s'en est suivi une grande periode de troc comme savaient bien le faire les russes, le systeme bancaire etant completement bloque. Mon partenaire voulait meme me faire envoyer du bois pour regler ses dettes...

Excellente anecdote sur la crise russe ! Merci

Super article, très bien expliqué; merci pour le partage.

Merci pour cet article très intéressant !!